Resumen Ejecutivo

En el transcurso de las operaciones comerciales es muy frecuente que se tenga que trasladar mercancía de un lugar a otro.

Tenemos dos casos principales:

a) Cuando se recibe un ingreso por la enajenación de bienes, y se tiene el compromiso de hacer una entrega en un domicilio que requiera un traslado fuera de la ciudad.

b) Cuando se requiere mover mercancía de un almacén a otro en otra ciudad, sin que medie un ingreso.

La autoridad ha previsto un tipo de CFDI Complemento, denominado Carta Porte, para el resguardo de mercancía en su trayecto al destino.

Se prevén cuatro tipos de medios para el transporte, cada uno con su paquete informativo particular a sus características:

- Transporte Federal.- Para traslado por carretera.

- Transporte Ferroviario.

- Transporte Marítimo.- Para traslado por mar o río.

- Transporte Aéreo.

Cada una de estos medios de transporte presenta las dos modalidades mencionadas anteriormente:

- Basado en ingreso.- La Carta Porte se constituye como un complemento ligado a un CFDI de ingreso, tal como una factura.

- Basado en Complemento de Traslado.- La Carta Porte se constituye como un complemento ligado a un Complemento de Traslado, el cual no lleva montos dado que no ampara cambio de propiedad.

A pesar de que ya entró en vigor, aún tenemos algunas dudas que se irán despejando en los siguientes días. Por lo mismo la autoridad ha dado 120 días de prórroga para ejercer la obligación de emisión de Carta Porte.

Por la complejidad del llenado de estos CFDIs lo típico resultará que quien embarque la mercancía será quien efectúe la emisión del documento, aunque aún no nos queda completamente claro este punto.

Igualmente no tenemos claro si se emitirán dos Cartas Porte en el caso de traslados mixtos (p.ej. ferroviario + marítimo)

Sin embargo, recomendamos que las empresas que trasladen o envíen mercancías vayan tomando previsiones para la elaboración de Cartas Porte.

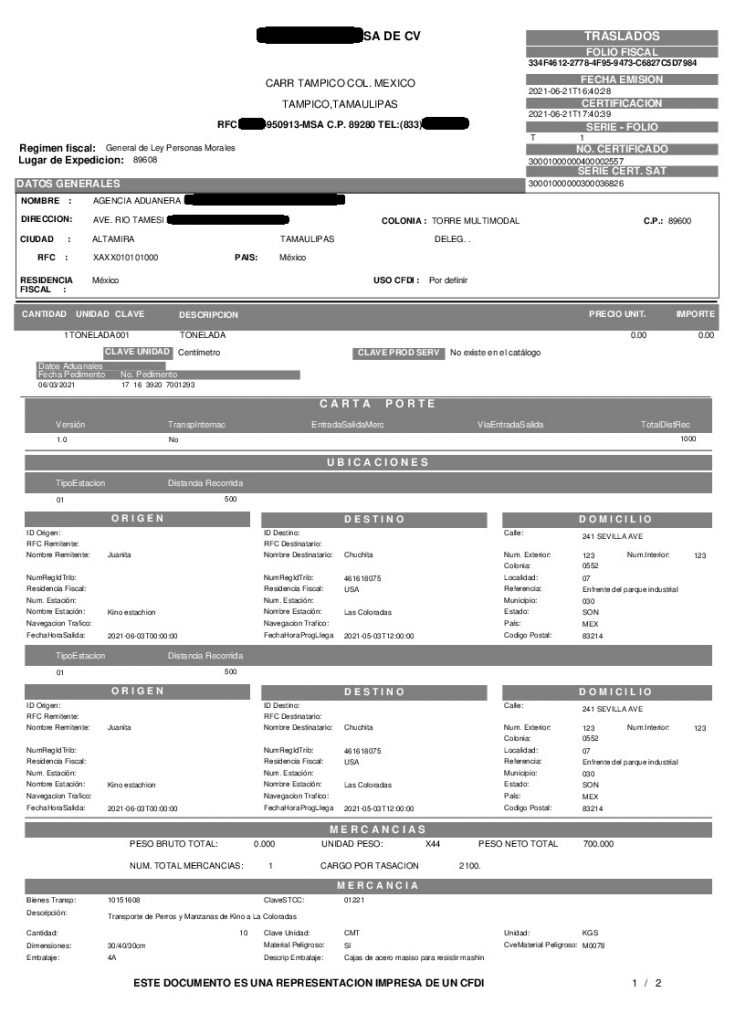

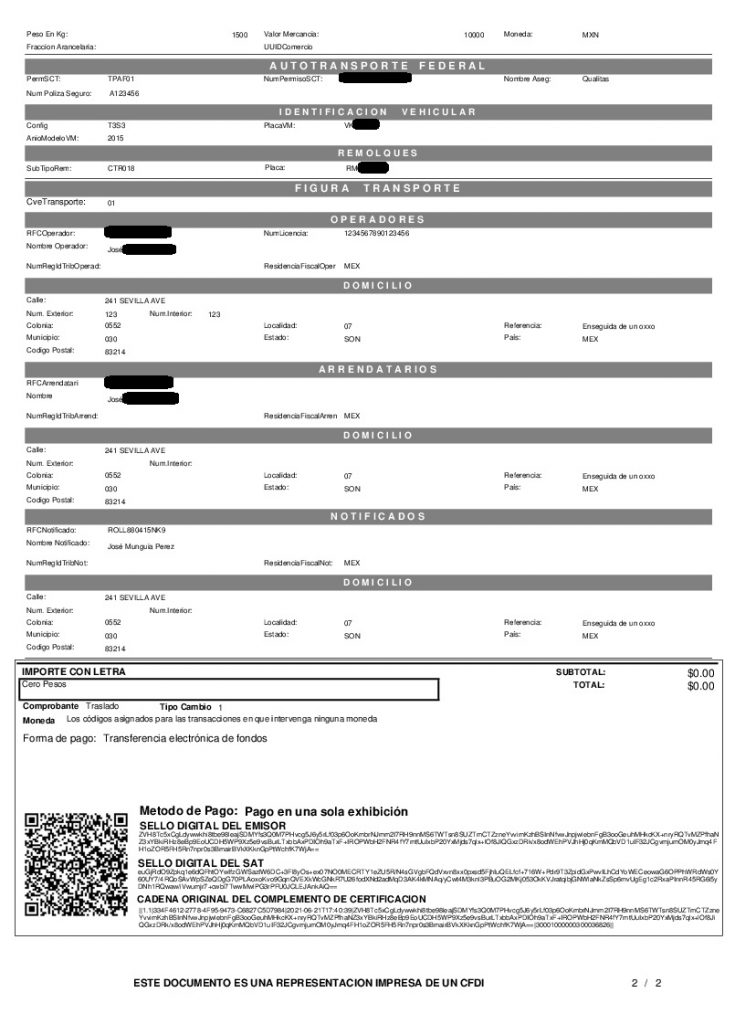

Veamos un ejemplo.

Ejemplo de

Carta Porte basada en Complemento de Transporte

Modalidad de Transporte Federal

Vigencia: A partir de 1/junio/2021 con 120 días de gracia.

Disponible con nuestro Aplicativo CFDI

Extractos de las publicaciones oficiales sobre Carta Porte

Complemento Carta Porte

Genera un comprobante fiscal por las operaciones de traslado de mercancías o por los servicios de transporte con complemento Carta Porte.

Quiénes lo pueden utilizar

Aquellos contribuyentes que requieren trasladar bienes y/o mercancías en territorio nacional, por alguna de las siguientes vías:

- Terrestre

- Marítima

- Aérea

- Ferroviaria

Objetivo

Generar un CFDI con complemento Carta Porte para relacionar los bienes o mercancías, ubicaciones de origen, puntos intermedios y destino, así como lo referente al medio a través del cual se transportan; ya sea por vía terrestre (carretera o líneas férreas), aérea, marítima o fluvial; además de incluir el traslado de Hidrocarburos y Petrolíferos.

Fundamento Legal

Código Fiscal de la Federación, artículos 29 y 29-A.

Resolución Miscelánea Fiscal, regla 2.7.1.8, Trigésimo Sexto Transitorio.

Regla 2.7.1.9. de la SEGUNDA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021, tercera versión anticipada.

Décimo Primero Transitorio de la PRIMERA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021.

Complementos para incorporar información fiscal en los CFDI

2.7.1.8. Para los efectos del artículo 29, segundo párrafo, fracción VI del CFF, el SAT publicará en su Portal los complementos que permitan a los contribuyentes de sectores o actividades específicas, incorporar requisitos fiscales en los CFDI que expidan.

Los complementos que el SAT publique en su Portal, serán de uso obligatorio para los contribuyentes que les aplique, pasados treinta días naturales, contados a partir de su publicación en el citado Portal, salvo cuando exista alguna facilidad o disposición que establezca un periodo diferente o los libere de su uso.

Para el registro de los datos solicitados en los referidos complementos, se deberán aplicar los criterios establecidos en las Guías de llenado que al efecto se publiquen en el citado Portal.

CFF 29

CFDI que podrá acompañar el transporte de mercancías

2.7.1.9. Para los efectos del artículo 29, penúltimo párrafo del CFF, los propietarios de mercancías nacionales que formen parte de sus activos, podrán acreditar el transporte de dichas mercancías cuando se trasladen por vía terrestre de carga que circule por carreteras federales o por vía férrea, marítima, aérea o fluvial, únicamente mediante el archivo digital de un CFDI de tipo traslado expedido por ellos mismos o su representación impresa, al que deberán incorporar el complemento “Carta Porte”, que para tales efectos se publique en el Portal del SAT. En dicho CFDI deberán consignar como valor: cero, como clave en el RFC: la genérica a que se refiere la regla 2.7.1.26., para operaciones con el público en general y que en el campo descripción se especifique el objeto de la transportación de las mercancías.

En los supuestos en los que el traslado de las mercancías se realice a través de un intermediario o bien de un agente de transporte, y sea quien realice el transporte de las mercancías, será éste quien deberá expedir el CFDI a que se refiere el párrafo anterior y usar este o su representación impresa para acreditar el transporte de las mercancías.

En los casos señalados en los párrafos anteriores, tratándose del transporte de mercancías de importación que correspondan a adquisiciones provenientes de ventas de primera mano, cuando estas sean sujetas a enajenación, el CFDI que se expida por esta adicionalmente deberá contener los requisitos a que se refiere el artículo 29-A, fracción VIII del CFF, y acompañarse en archivo electrónico o representación impresa, junto con el CFDI a que se refieren los párrafos que anteceden.

Los contribuyentes dedicados al servicio de transporte terrestre de carga que circulen por carreteras federales o por vía férrea, marítimo, aéreo o fluvial, deberán expedir un CFDI de tipo ingresos que deberá contener los requisitos establecidos en el artículo 29-A del CFF, el cual ampare la prestación de este tipo de servicio y al que deberán incorporar el complemento “Carta Porte”, que para tales efectos se publique en el Portal del SAT, mismo que únicamente servirá para acreditar el transporte de mercancías.

Lo dispuesto en el párrafo anterior, no releva al transportista de la obligación de acompañar las mercancías que se transporten con la documentación que acredite su legal tenencia, según se trate de mercancías de procedencia extranjera o nacional.

Tratándose de los sujetos a que se refiere la regla 2.6.1.2., adicionalmente deberán incorporar el complemento “Hidrocarburos y Petrolíferos” referido en la regla 2.7.1.45.

En ningún caso se podrá amparar el transporte de las mercancías señaladas en la regla 2.6.1.1., sin que se acompañe la representación impresa o los archivos digitales de alguno de los CFDI y sus complementos señalados en la presente regla.

CFF 29, 29-A, Reglamento de Autotransporte Federal y Servicios Auxiliares 74, RMF 2021 2.6.1.1., 2.6.1.2., 2.7.1.26., 2.7.1.45.